돈은 어떻게 자라는가, 투자하기 전에 알아야 할 8가지 돈 문제, 권오상

심지어는 구약 성서 『전도서』에도 다음과 같이 언급돼 있다.

"당신의 몫을 일곱이나 여덟 가지 정도로 나누도록 하라. 왜냐하면

이 지구상에 어떠한 불행이 닥칠지 알지 못하기에."

유대인의 처세시 『탈무느』에는 좀 더 노골적으로 표현돼 있다.

"모든 사람은 자신의 돈을 세 부분으로 나누도록 하라. 3분의 1 은

토지에, 3분의 1은 사업에, 3분의 1은 현금에."

여기서 세 부분으로 나누는 것이 맞느냐. 일고여덟 부분으로 나누

는 것이 맞느냐. 또는 그 비율을 균등하게 하는 것이 옳으냐. 아니면

달리하는 것이 옳으냐 하는 것은 핵심이 아니다.

카사노바는 이를 통해 그의 애정 행각이 세상에 알려졌다. 아이러니한 것

나이 들어 별 볼 일 없는 늙은이가 된 카사노바는 더 이상 어떤 여성으

로부터도 관심을 받지 못하게 됐고 쓸쓸하게 말년을 보내다 죽었다.

반면 무모할 정도로 한 사람에게 모는 것을 걸었던 페넬로페는 사랑

하는 남편과 아들과 함께 결국 행복하게 살았다고 한다.

마코워츠, 수익률의 표준 편차로 투자의 리스크를 나타낼 수 있다고 제안.

Accounting --> bean counting : 콩알 세기, 콩이 몇 개가 들어오고 나갔는지. 그래서 남은 것은 몇인지 파악하는 것. 이것이 회계의 근본 모습이다. 여기서 콩은 물론 돈이다.

수지를 맞추어야 한다는 것은 초등학생도 이해할 수 있는 원리지만 이를 지

키지 못하는 사람들이 많다. 흥미로운 것은, 이런 경우 수입이 늘면 문

제가 해결될 것 같지만 대개는 수입이 늘어도 지출이 그 이상으로 늘

어 보텀 라인이 여전히 빨간색인 경우가 많다는 점이다.(회계 장부에서

음수는 관행적으로 빨간색으로 표시한다) 적자 상태는 구조적인 문제라기

보다 개인의 심리적인 문제일 기능성이 더 크기 때문이다.

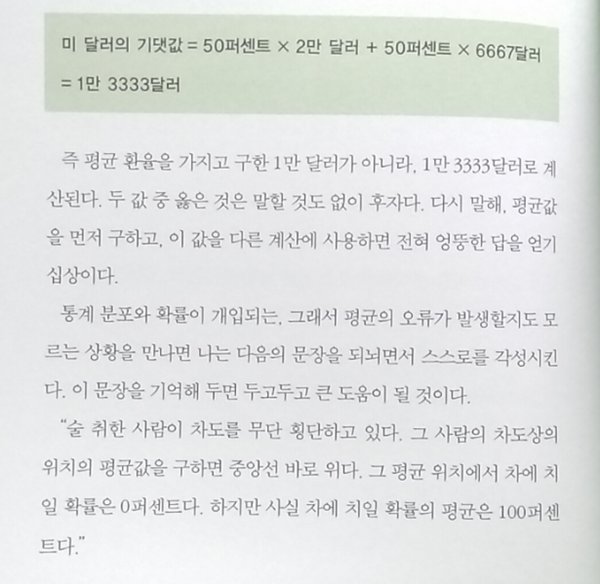

통계 분포와 확률이 개입되는, 그래서 평균의 오류가 발생할지도 모

르는 상황을 만나면 나는 다음의 문장을 되뇌면서 스스로를 각성시킨

다. 이 문장을 기역해 두면 두고두고 큰 도움이 될 것이다.

"술 취한 사람이 차도를 무단 횡단하고 있다, 그 사람의 차도상의

위치의 평균값을 구하면 중앙선 바로 위다. 그 평균 위치에서 차에 치

일 확률은 0퍼센트다 하지만 사실 차에 치일 확률의 평균은 100퍼센트다."

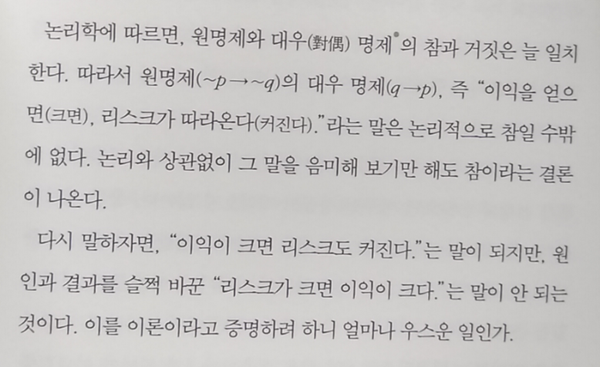

"이익이 크면 리스크도 커진다." 는 말이 되지만, 원인과 결과를 슬쩍 바꾼

"리스크가 크면 이익이 크다."는 말이 안되는 것이다.

이를 이론이라고 증명하려 하니 얼마나 우스운 일인가.

그중 가장 유명한 것으로 마팅게일 베팅을 들수 있다.

마팅게일 베팅 자체도 변종이 굉장히 많은데. 가장

대표적인 것이 바로 '곱지르기'라는 방식이다.

곱지르기는 질 때마다 거는 돈을 곱해 기는 도박이다. 가령 처음에

판돈으로 100원을 걸고 이기면 100원을 벌었으니 그것으로 끝낸다.

그런데 만약 지면 이번에는 판돈을 자로 늘려 200원을 건다. 이번에

이기면 200원을 벌게 되니 처음에 잃은 100원을 벌충하고도 100원을

벌게 돼 여기서 끝내면 된다. 그런데 만약 또 지면 나음번에는 판돈을

다시 2배로 올려 400원을 건다. 이런 방식을 반복하게 되면. 몇 번 만

에 이기는 최종적으로 도박사는 처음 건 판돈만큼을 벌면서 끝낼 수

있다.

마팅게일 배팅은 18세기 프랑스에서 성행했다. 이 방식의 오류를 이

본적으로 지적하는 것은 쉽지 않다. 그러나 현실적으로 수행하기에는

문제가 매우 많다. 무엇보다도 마팅게일 베팅을 감당하려면 도박사에

게 무한대의 재산이 있어야 한다.

이러한 마팅게일 베팅과 관련 있는 것으로, 유명한 '상트페테르부르

크의 역설(St. Petersburg paradox)'이 있다. 제정 러시아의 수도였던 상

트페테르부르그에 있는 한 카지노에 동전을 던져서 앞면이 나오면...

망델브로, 경제학

자산 수익률의 표준 편차가 무한대가 되어 정의 자체가 안 된다는

을 받아들여야 한다. 그런데 그렇게 되면 1950년대 현대 포트폴리오

이론을 시발점으로 해 새로운 과학으로 자리매김해 가고 있던 금융론

의 성과가 모두 무의미해지게 된다. 그러니 경제학계는 이를 도저히

맏아들일 수 없었던 것이다.

결국 적잖은 염중을 느낀 망텔브로는 경제학에서 손을 때고 프랙털

기하학을 정립하는 데 에너지를 쏟기 시작했다.

기하학적으로 프랙털이 어떻게 보이는지에 대한 많은 연구 결과들을 내

놨다. 프랙털이라는 용어는 물론 망텔브로가 1975년에 처음 만든 것

이다

망델브로는 1987년 IBM을 퇴사하고 예일 대학에서 수학과 교수를

지내다가 2005년에 은퇴했다 그리고 5년 뒤인 2010년 세상을 떠났다.